第22回 雇用保険法・健康保険法等の改正

2021年11月10日

1 雇用保険法の改正

育児休業給付金のみなし被保険者期間の改正(2021年9月1日改定)

現行法では育児休業給付金の支給要件のひとつに、「育児休業を開始した日の前2年間に、11日以上勤務した月(みなし被保険者期間)が12カ月以上あること」というものがあります。そのため、入社後1年経過後に出産していたとしても、出産日のタイミングによっては微妙にこの要件を満たさないケースがありました。今回の改正により、「育児休業を開始した日」を「産前休業を開始した日」とすることで受給要件を満たすことができるようになりました。

※こちらはすでに2021年9月1日より改定されていますので注意が必要です。

出生時育児休業給付金の創設(2022年10月1日改定)

創設される「出生時育児休業」に対応して、「出生時育児休業給付金」が創設されます。1回の取得のみならず、分割して取得した場合も給付金をその都度受給できます。受給要件は、育児休業給付金と同様に、「休業開始日(分割取得の場合は初回の休業開始日)の前2年間に、11日以上勤務した月(みなし被保険者期間)が12カ月以上あること」で、出生時育児休業給付金の額も育児休業給付金と同様に、1日当たり休業開始時賃金日額の100分の67(67%)に相当する額とされています。

また、出生時育児休業期間中は就労を可能(労使協定の締結が必要)としていることから、休業中の就労は10日(又は80時間)の範囲内とされ、賃金と給付金の合計額が、1日当たり休業開始時賃金日額の100分の80(80%)を超える場合は、超える部分について給付が減額されます。

育児休業給付金の改正(2022年10月1日改定)

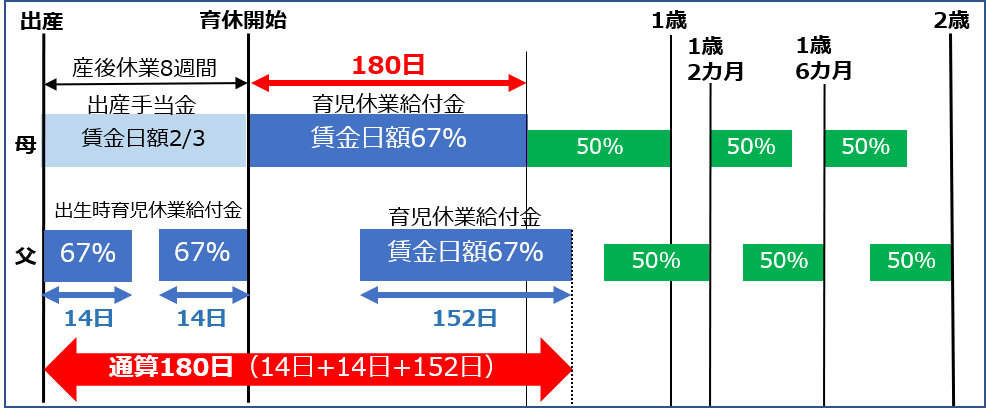

育児休業の分割取得が可能になることに対応して、育児休業給付金も原則2回まで受給することが可能となります。(1歳到達後の休業を取得し、3回目となる場合も例外的に受給可能)育児休業給付金の支給率は、休業日数が通算して180日までは1日当たり休業開始時賃金日額の100分の67(67%)、その後は100分の50(50%)となりますが、改正後の180日の通算に関しては、出生時育児休業給付金の受給日数も通算されることになります。(図1参照)

(図1)出生時育児休業給付金と育児休業給付金の受給率

2 健康保険法・厚生年金法の改正

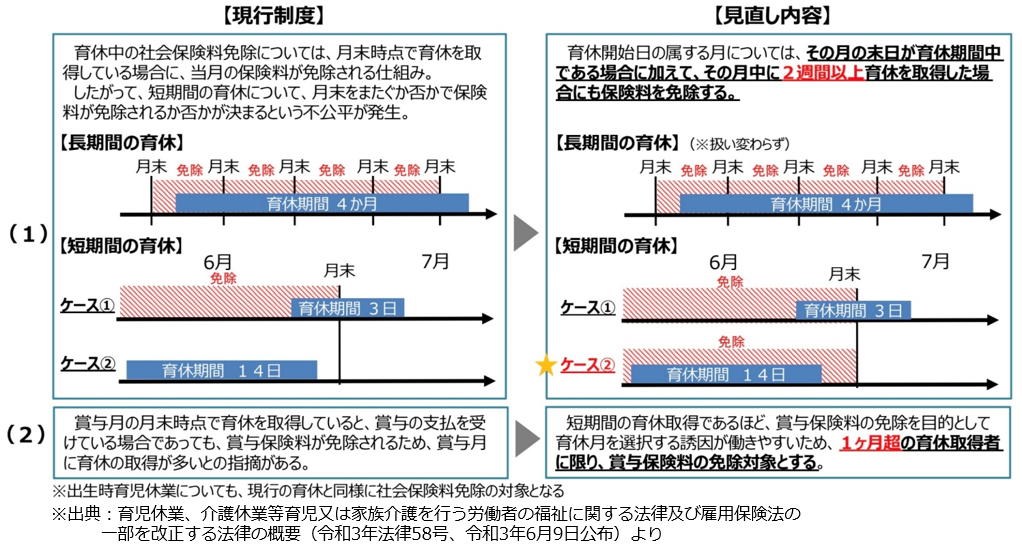

健康保険・厚生年金保険料の免除要件の見直し(2022年10月1日改定)

現行法で育児休業中の健康保険・厚生年金保険料が免除されるのは、月末時点で休業を取得している場合となっています。それが今回の改定で、月内に短期間(2週間以上)休業を取得した場合でも、当該月の保険料が免除されることとなります。新設される「出生時育児休業」についても同様に保険料免除の対象となります。(図2(1)参照)

また、賞与の保険料に関して、現行法では賞与支給月の月末に休業を取得すれば免除されることになっています。そのため、その制度を意識しての取得が多いとの指摘が以前からありました。改正後は1カ月を超える休業の取得に限り、免除の対象となります。(図2(2)参照)

(図2)育児休業中の社会保険料免除要件の見直し(健康保険法等の改正)