法人こそファクタリングを活用すべき理由や場面・メリットなどを解説

売上は立っているのに、入金は数週間後から数か月後になる。このズレが、法人の資金繰りを最も苦しくします。特にBtoB取引では請求から入金までの期間が長くなりやすく、利益が出ていても、手元資金が足りずに仕入れや外注費、人件費の支払いが先に来ることは珍しくありません。取適法(中小受託取引適正化法)により、受領日から起算して60日以内のできる限り短い期間内で支払期日を定める義務がある一方で、現実の商流では長い回収サイトが残っている取引もあります。そのため、法人ほど売掛債権を前倒しで現金化できる手段を持つ意味が大きいのです。

ファクタリングの仕組みは、売掛債権を売却して資金化することです。借入ではないため、銀行融資とは審査の見られ方が異なり、担保や保証人を求められないケースが多くあります。しかも、急ぎの支払いに対応しやすく、資金ショートを避けるための機動的な選択肢として機能します。ただし、便利さだけで判断するのは危険です。契約内容や手数料、償還請求権の有無まで理解したうえで使うからこそ、法人の資金繰り改善に直結します。

-

AI審査のため費用は手数料 2〜9% だけ

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します

法人がファクタリングを活用すべき理由や場面とは?

法人がファクタリングを検討すべき場面は明確です。売上計上と入金のタイムラグによって、事業自体は回っているのに資金だけが先に不足する局面です。資金繰りの問題は赤字企業だけのものではありません。むしろ、受注が伸びている法人ほど先出しコストが増え、運転資金の不足が起きやすくなります。ファクタリングは、そのズレを埋めるために使うと効果を発揮します。

法人がファクタリングを活用すべき理由や場面は以下のとおりです。

それぞれ見ていきましょう。

売掛金の回収サイトが長く資金繰りが厳しい場面

月末締め翌々月払いのように回収サイトが長い取引では、売上が増えても現金が増えにくくなります。法人は仕入れ、外注費、社会保険料、オフィス関連費用など、毎月固定的に出ていく支払いが多く、売掛金の回収を待っているだけでは資金が回らないことがあります。特に建設、物流、広告、IT受託のように、先に業務を提供してから請求する業種ではこの傾向が強く出ます。

- 建設・建設下請

- 物流・運送

- 広告・マーケティング

- IT受託・システム開発

このとき銀行融資だけに頼ると、審査日数や追加資料の提出がネックになり、資金が必要なタイミングに間に合わないことがあります。ファクタリングなら、すでに発生している売掛債権を使って資金化を進めるため、必要なときに現金を確保しやすくなります。法人にとって重要なのは、調達コストの安さだけではありません。支払いに遅れず事業を止めないことの価値は大きく、回収サイトの長さに悩む局面では合理的な選択肢です。

急な大口発注や設備投資などの資金需要が生じた場面

法人経営では、想定外の資金需要が突然発生します。大型案件の受注で仕入れが先行する、繁忙期に向けて人員を増やす、機材や車両を更新する、拠点拡大のために初期費用が必要になる。こうした場面では、将来の売上見込みがあるにもかかわらず、足元の現金が足りない状態に陥りやすくなります。

- 大型案件の受注による仕入れの先行

- 繁忙期に向けた人員増強

- 機材・車両の更新

- 拠点拡大による初期費用の発生

ここで資金調達が遅れると、せっかくの成長機会を取り逃がす可能性があります。法人にとって資金繰りは守りだけでなく攻めにも直結するため、売掛金を前倒しで資金化できる手段を持っているかどうかは経営の柔軟性に直結します。ファクタリングは、長期の借入を増やさずに、必要なタイミングだけスポットで現金を確保しやすい点が強みです。大口案件の前払いや設備の入替えなど、時間を味方にできない場面で使う価値が高い資金調達手段だといえます。

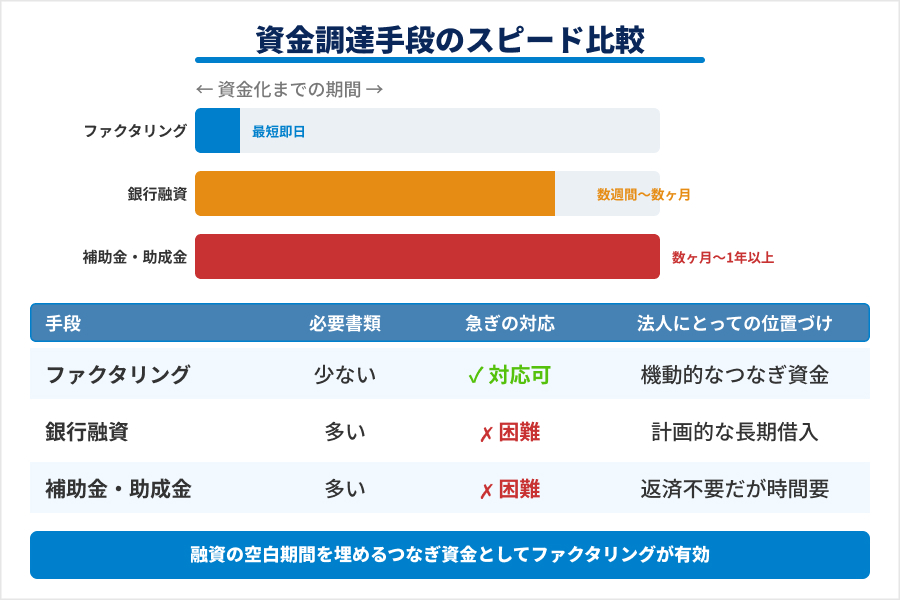

銀行融資や補助金・助成金を待つ余裕がない場面

銀行融資や公的支援制度は、法人にとって重要な資金調達手段です。ただし、どれも申請から実行まで一定の時間がかかります。提出書類の準備、審査、面談、社内決裁などを経るため、今週中あるいは数日以内に資金が必要という局面には合わないことがあります。

その点、ファクタリングは売掛先の信用力や請求書の実在性を中心に審査されるため、スピードが出やすい仕組みです。急ぎの納税、賞与前の資金確保、外注費の支払いなど、待てない支出への対応力は高いといえます。もちろん、常に最優先すべき手段ではありません。しかし、融資の実行を待つまでのつなぎ資金として使うなら、法人にとって実務的です。調達までの時間が経営判断を左右する局面では、スピードそのものが価値になります。

| 比較項目 | 銀行融資 | 補助金・助成金 | ファクタリング |

|---|---|---|---|

| 審査期間 | 数週間〜数ヶ月 | 数ヶ月〜1年以上 | 最短即日 |

| 必要書類 | 多い | 多い | 比較的少ない |

| 急ぎの対応 | 難しい | 難しい | 対応しやすい |

実際には、融資審査は通る見込みがあっても、着金日までに空白期間が生じることがあります。この空白期間に支払いが集中すると、資金調達全体の計画が崩れます。ファクタリングは、その谷間を埋める補助線として機能します。

法人がファクタリングを活用するメリット

法人がファクタリングを使う意味は、単に早く資金化できることだけではありません。事業規模に応じた資金需要に対応しやすく、貸倒れリスクの考え方にも関わり、さらに財務面での見え方にも影響します。個人事業主向けのファクタリングとは違い、法人経営の視点で見ると、資金調達以上の意味を持つ場面があります。

法人がファクタリングを活用するメリットは以下のとおりです。

それぞれ見ていきましょう。

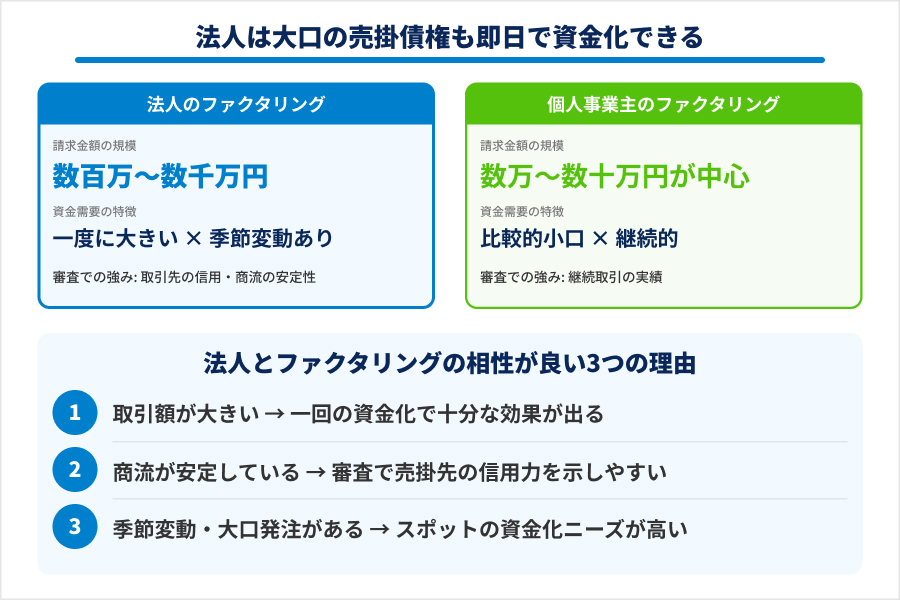

事業規模に応じて大口の売掛債権も即日で資金化できる

法人は個人事業主よりも請求金額が大きくなりやすく、月商規模によっては一つの売掛債権が数百万円から数千万円に達することもあります。こうした大口債権を資金化できるかどうかは、手元資金の安定性を大きく左右します。少額の資金繰り改善では足りない法人にとって、取引規模に応じた資金化が可能かは重要な論点です。

| 比較項目 | 法人 | 個人事業主 |

|---|---|---|

| 請求金額の規模 | 数百万〜数千万円規模も | 数万〜数十万円が中心 |

| 資金需要の特徴 | 一度に大きくなりやすい | 比較的小口・継続的 |

| 審査での強み | 取引先の信用・商流の安定性 | 継続取引の実績 |

| 活用場面 | 大口案件・季節変動への対応 | 入金サイトのズレを埋める |

ファクタリングは売掛債権を元に資金を確保するため、法人の商流や取引先の信用がしっかりしていれば、大口の請求書でも対応できる余地があります。とくに急な大口発注や季節変動のある業種では、資金需要も一度に大きくなります。そのとき売上があるのに現金だけ足りない状態を短期間で解消できるのは大きな利点です。機会損失を避けながら資金繰りを平準化できる点で、法人とファクタリングの相性は良いといえます。

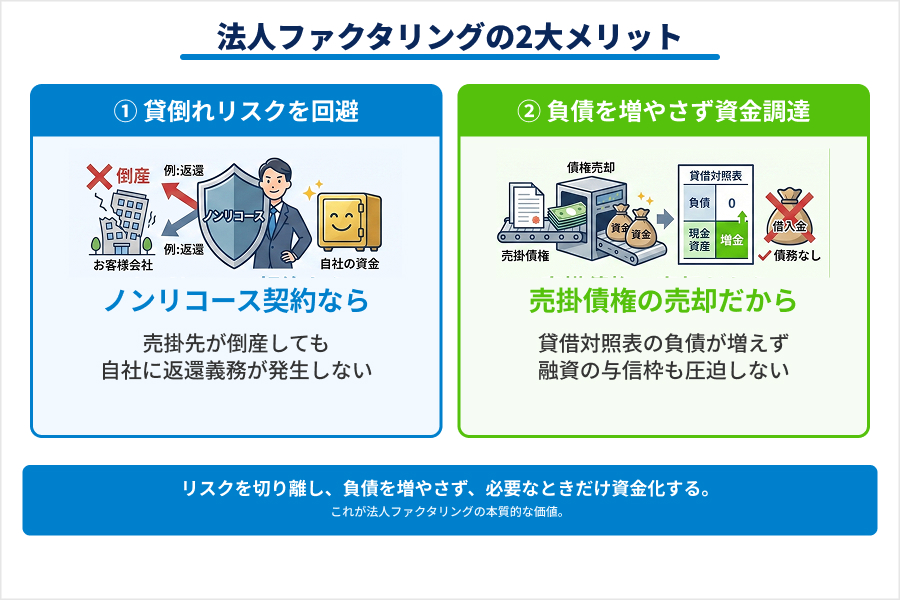

売掛金の未回収リスクを事前に回避できる貸倒れ対策

ファクタリングは資金化の手段であると同時に、契約形態によっては貸倒れリスクへの備えとしても機能します。特に償還請求権のない契約であれば、売掛先の倒産や支払い不能に伴うリスクを利用企業側が直接負わない形になりやすく、回収不能による打撃を軽減できます。

売掛先が支払不能になった場合に、ファクタリング会社が利用企業へ損失の補填を求める権利のことです。償還請求権がある契約では未回収リスクが自社に残り、ない契約ではリスクをファクタリング会社へ移転できます。法人利用では取引金額が大きいぶん、この違いが資金繰り全体に与える影響も大きくなります。

法人にとって売掛先の倒産は、単なる入金遅れでは済みません。予定していた資金繰りが崩れ、次の支払いにも連鎖的な影響が及びます。主要取引先への依存度が高いほど、一件の未回収が経営全体を揺さぶります。だからこそ、資金化だけでなくリスク移転の観点で契約内容を見る必要があります。売掛先の信用が高いから安全だと決めつけず、契約上どこまで自社が責任を負うのかを先に確認する姿勢が欠かせません。貸倒れ対策として使うなら、現金化の早さよりも、リスクがどこに残る契約なのかを把握しているかどうかが決定的です。

負債計上不要で財務諸表を健全に保ったまま資金調達できる

ファクタリングは売掛債権の売却であり、一般的な借入とは性質が異なります。そのため、負債を増やさずに資金化できる点が、法人にとって大きな利点になります。借入金が膨らむと、金融機関との今後の交渉や財務指標の見え方に影響しますが、ファクタリングはその点で別の選択肢になりえます。

| 比較項目 | 銀行借入 | ファクタリング |

|---|---|---|

| 会計上の性質 | 負債 | 売掛債権の売却 |

| 貸借対照表への影響 | 負債が増加 | 負債は増加しない |

| 金融機関との与信枠 | 圧迫する | 影響しにくい |

| 返済義務 | あり | なし |

| コスト | 利息 | 手数料 |

特に、今後融資を受ける可能性がある法人や、決算書上の見え方を意識したい法人にとって、資金調達の手段を借入一本に絞らない意味は大きいです。もちろん、手数料というコストは発生します。しかし、短期間の資金ギャップを埋めるために負債を積み上げるより、売掛債権の流動化で対応したほうが合理的なケースは少なくありません。財務体質を大きく崩さずに必要資金を確保できる点は、法人利用で評価される代表的なメリットです。

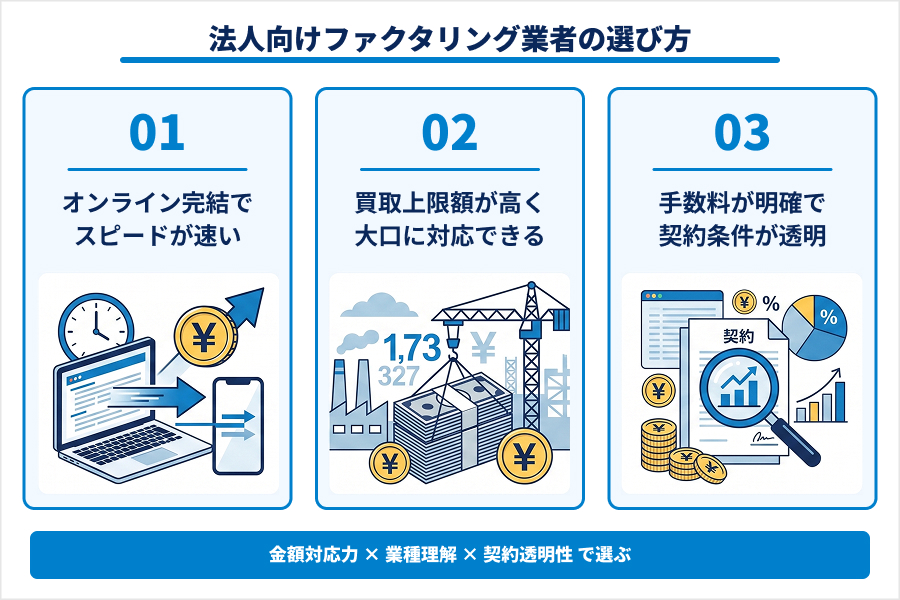

法人向けファクタリング業者の選び方!優良企業の見極め方

法人向けファクタリングは、どの会社を選ぶかで資金調達の結果が大きく変わります。手数料だけを見て決めると、契約条件や対応スピード、買取可能額の面でミスマッチが起きやすくなります。法人は取引額が大きくなりやすいぶん、業者選びの精度がそのまま経営判断の質に直結します。

法人向けファクタリング業者の選び方は以下のとおりです。

それぞれ見ていきましょう。

オンライン完結で契約から入金までのスピードが速い業者を選ぶ

法人がファクタリングを使う最大の理由の一つは、時間を買うことにあります。だからこそ、申込みから見積り、契約、入金までの流れが早い業者を選ぶべきです。面談や郵送が必須だと、資金化までの時間は一気に伸びます。急ぎの支払いがある局面で重要なのは、広告上の最短表記ではなく、実際にどこまでオンラインで完結するファクタリングかです。

たとえばオンライン完結、見積り回答までの速さ、契約後の振込スピードを明確に示しているサービスは、急ぎの資金需要に対応しやすいです。こうしたサービスは、スピードと手続き負担の軽さを重視する法人に合いやすいです。ただし、早いことと安全であることは同義ではありません。契約前には手数料の内訳、必要書類、入金条件まで確認し、速度と条件の両方で納得できる業者を選ぶべきです。

加えて、問い合わせへの返答の早さや、必要書類の説明が具体的かどうかも重要です。優良な業者ほど、何を出せば審査が進むのか、どこで条件が変わるのかを曖昧にしません。逆に、最短即日だけを強く打ち出し、契約条件の説明が薄い会社は注意が必要です。法人利用では金額が大きくなりやすいため、初動のスピードだけでなく、説明責任を果たしている会社かどうかまで見極める必要があります。

法人の大口取引に対応できる買取上限額の高い業者を選ぶ

法人向けでは、数十万円の資金化で足りるケースばかりではありません。請求書の金額が大きい法人は、買取上限額が低い業者ではそもそも目的を果たせません。見積り自体は出ても、希望額に届かず、複数社へ再度申し込むことになれば時間を失います。

そのため、法人が業者を選ぶときは、手数料だけでなく、どの程度の金額帯に強いのかを必ず見る必要があります。大口債権に慣れている会社は、必要書類の見方や審査の進め方も法人取引向けに整っていることが多く、対応のブレが少なくなります。逆に小口中心の業者では、大きな請求書ほど審査に時間がかかったり条件が厳しくなったりしやすいです。法人利用では、調達額に対して現実的な対応力がある会社を選ぶことが前提になります。

あわせて、買取下限額や上限額が公開されているか、過去の実績としてどの業種に強いのかも見逃せません。自社の業種理解がある会社ほど、審査のやり取りが噛み合いやすく、不要な差し戻しも減ります。金額対応力と業種理解の両方を備えた会社を選ぶべきです。

楽たすクラウドファクタリングなら法人の資金繰りを迅速に解消

銀行融資の審査待ちや、借入枠の上限が近い場面でも、良質な売掛債権があれば資金化の余地があるのがファクタリングの強みです。楽たすクラウドファクタリングは、買取金額に上限・下限の設定がなく、法人の規模や業種を問わず柔軟に対応。AI審査により手数料は2〜9%のみで、余計なコストが発生しません。

オンライン完結で面談不要のため、経営者や財務担当者が対応に時間を取られることなく手続きを進められます。お見積り結果は24時間以内。償還請求権なし(ノンリコース)の契約のため、万が一売掛先が倒産した場合も返済を求められることはなく、リスク管理の観点からも安心して活用できます。

まずは無料のお見積りから、自社の売掛金がいくらで資金化できるか確認してみてください。

法人向けファクタリングの審査基準や通過のコツ

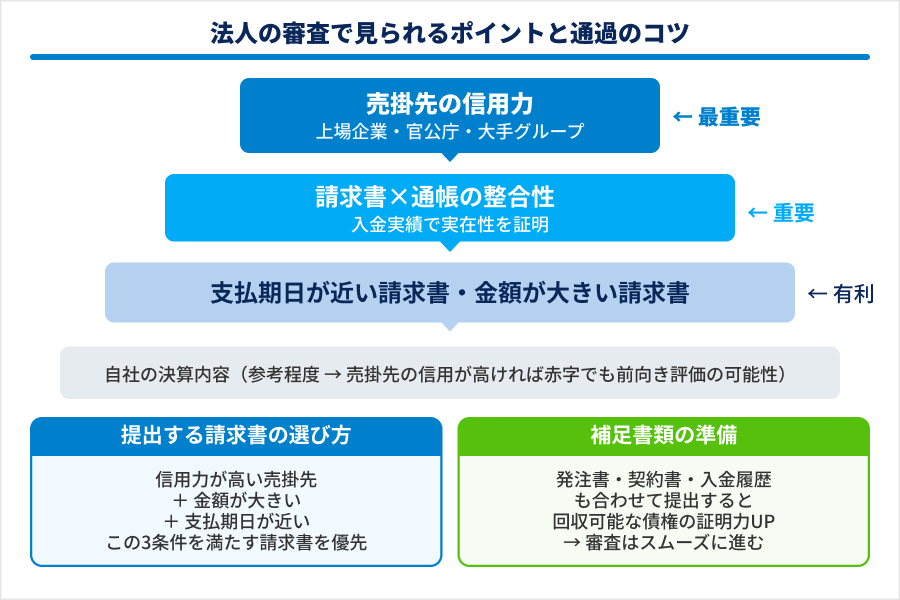

法人のファクタリング審査では、自社の決算内容だけが見られるわけではありません。むしろ重視されやすいのは、売掛先の信用力、請求書の実在性、過去の入金履歴との整合性です。審査は感覚で通るものではなく、売掛債権としての確かさを示せるかどうかで決まります。

法人向けファクタリングの審査基準や通過のコツは以下のとおりです。

それぞれ見ていきましょう。

売掛先の信用力が高く金額の大きい請求書を優先して提出する

ファクタリング会社が最も重視するのは、売掛金がきちんと回収できるかどうかです。そのため、提出する請求書は、できるだけ信用力の高い売掛先に対するものを優先したほうが有利です。上場企業、官公庁関連、大手グループ企業、継続取引先など、支払い実績が明確な相手先ほど審査上の安心材料になります。

- 上場企業

- 官公庁・自治体関連

- 大手グループ企業

- 継続取引実績のある企業

また、少額債権を複数出すより、取引実態がはっきりした金額の大きい請求書のほうが評価されやすい場面があります。もちろん業者ごとの基準は異なりますが、法人の審査では、売掛先の安定性と請求内容の整合性が通過率を左右します。請求書だけでなく、発注書、契約書、過去の入金履歴、通帳明細まで揃えておくと、審査は進みやすくなります。要するに、資金調達の申込みというより、回収可能な債権であることの証明が重要なのです。

支払い期日が近い請求書を選ぶことで審査通過率が高まる

支払い期日までの残り期間も重要です。入金日が遠い請求書ほど、ファクタリング会社にとっては不確実性が増えます。取引先の経営状況が変わる余地もあり、回収リスクの見積りが難しくなるためです。そのため、一般的には支払い期日が比較的近い請求書のほうが審査には通りやすく、条件も安定しやすい傾向があります。

法人が申込時に迷いやすいのは、金額の大きさだけを優先してしまうことです。しかし、期日が遠すぎる請求書は、かえって条件が悪化することがあります。審査通過率を上げたいなら、売掛先の信用力、取引実績、請求額、入金予定日を総合的に見て、最も確実性の高い債権から出すべきです。ファクタリングは、どの請求書を出すかで結果が変わります。申し込み前の選別がそのまま審査結果に直結します。

法人がファクタリングを利用する際の注意点

法人がファクタリングを安全に使うには、資金化の速さより先に契約内容を見る必要があります。手数料が許容範囲でも、実態が貸付けに近い契約だったり、取引先への影響が想定以上に大きかったりすると、短期の資金繰り改善が中長期の負担に変わります。最後は条件の読み込みが勝負です。

法人がファクタリングを利用する際の注意点は以下のとおりです。

それぞれ見ていきましょう。

取引先との関係悪化を避けるなら2社間ファクタリング

3社間ファクタリングは売掛先の承諾を得て進めるため、透明性が高い一方で、取引先に資金繰りの事情を知られる可能性があります。業界や取引関係によっては問題にならなくても、相手によっては「資金繰りが厳しい会社なのではないか」と受け取られる余地があります。取引先との関係維持を最優先する法人なら、この点は軽視できません。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 原則不要 | 承諾取得が必要 |

| 手数料水準 | 割高になりやすい | 抑えやすい傾向 |

| 入金スピード | 早く進みやすい | 調整に時間がかかることも |

| 取引先への影響 | 知られにくい | 資金繰り事情が伝わる可能性 |

| 法人が優先すべき場面 | 取引先との関係維持を重視する場合 | コスト削減を優先する場合 |

そのため、知られずに資金化したい場合は2社間ファクタリングが有力です。利用企業とファクタリング会社の間で契約が完結しやすく、売掛先への通知や承諾を避けられるケースが多いためです。ただし、その分だけ手数料は高めになりやすく、契約条件も慎重に確認する必要があります。取引先への配慮を優先するのか、手数料を抑えるのか。この優先順位を曖昧にしたまま契約すると、後で不満が残ります。

償還請求権・債権譲渡登記のないファクタリング会社を選ぶ

契約書で必ず確認すべきなのが、償還請求権の有無です。償還請求権があると、売掛先が支払えなかった場合に利用企業へ実質的な負担が戻る可能性があります。これでは、資金化によってリスクを切り離したつもりでも、実際には将来の負担を残していることになります。金融庁も、買戻し義務や売主自身の資金による支払い義務を伴う取引について注意喚起しています。契約書の名称より実態が重要です。

中小企業の経営者を狙い、売掛債権等を譲渡して資金を調達する「ファクタリング」を装って、貸金業登録のない業者が、債権を担保とした違法な貸付けを行っている事案が確認されています。

~経営者の皆様~その資金調達大丈夫ですか?|金融庁

また、債権譲渡登記は法人による金銭債権の譲渡について、第三者に対抗要件を備えるための制度です。仕組み自体は法務省が認める制度ですが、利用企業としては、登記が必要か、いつ行われるか、費用負担はどちらかを理解しておく必要があります。登記が残ることを避けたい法人にとっては、登記不要のサービスを選ぶ意味があります。少なくとも、説明なく登記前提で進む会社は避けるべきです。登記制度の位置づけを知ったうえで契約条件を選ぶ姿勢が不可欠です。

さらに、見積書の段階で事務手数料や振込手数料、登記関連費用の有無まで確認しておくべきです。表面上の手数料率が低く見えても、諸費用を加えると受取額が想定より大きく下がることがあります。法人利用では一回の取引額が大きいぶん、数%の違いがそのまま資金繰りに響きます。契約直前ではなく、見積り段階で総額を把握している会社ほど信頼しやすいです。

法人がファクタリングを有効活用するためのまとめ

法人にとってファクタリングは、資金繰りが厳しいときの応急処置であるだけではありません。売掛金の回収サイトが長い、急な資金需要が発生した、融資の実行を待てない。そのような局面で事業を止めずに前へ進めるための、実務的な選択肢です。しかも、借入とは異なり、負債を増やさずに資金化できる余地があります。

一方で、どの請求書を出すか、どの業者を選ぶか、2社間と3社間のどちらを選ぶかで結果は大きく変わります。法人利用では、スピードだけでなく、買取可能額、契約条件、償還請求権の有無、登記対応まで含めて見極める必要があります。ここを曖昧にすると、資金繰り改善どころか新たな負担を抱えます。

-

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します