ファクタリングとは?仕組み・種類・利用の流れを徹底解説

ファクタリングとは、入金前の売掛債権をファクタリング会社へ売却し、支払期日前に資金化する手法です。銀行融資のように新たな借入を起こす方法とは性質が異なり、すでに保有している売掛金を早めに現金へ変える点に特徴があります。売上は立っているのに入金が先で、手元資金だけが不足する場面は珍しくありません。そのような局面で、資金繰りを立て直す選択肢として注目されています。

一方で、ファクタリングは便利な資金調達手段である反面、手数料や契約条件を十分に確認せず利用すると、かえって資金繰りを圧迫するおそれがあります。特に、2社間と3社間の違い、償還請求権の有無、売掛先への通知の要否などは、利用前に理解しておくべき重要な論点です。

本記事では、ファクタリングの基本的な仕組みから種類、手数料の考え方、オンライン型ファクタリングの特徴、利用の流れ、必要書類、安全に活用するための見極め方までを、実務に沿って整理して解説します。初めて検討する方でも全体像がつかめるよう、資金の流れをイメージしやすい形で順に確認していきます。

-

AI審査のため費用は手数料 2〜9% だけ

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します

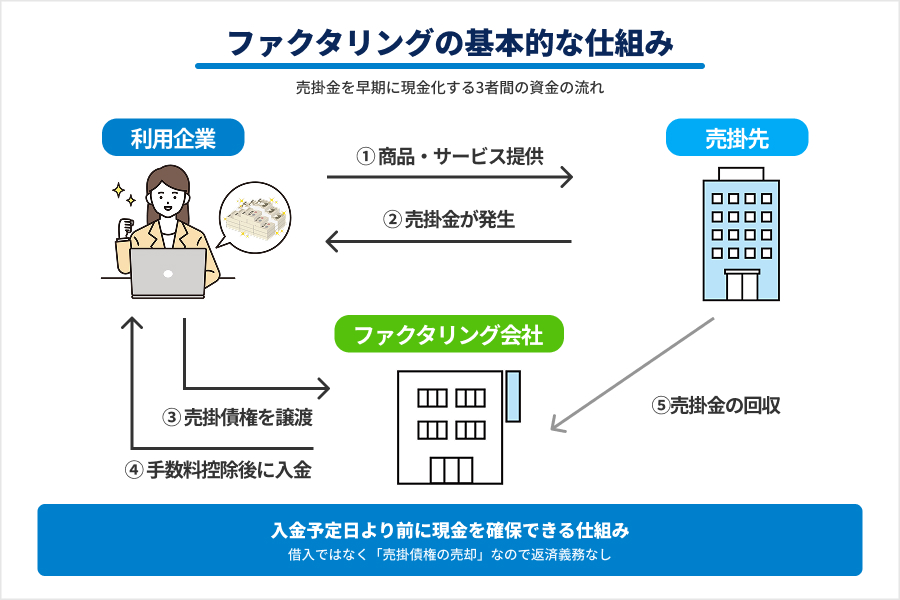

ファクタリングの基本的な仕組みとは?

ファクタリングの本質は、まだ入金されていない売掛金を第三者へ譲渡し、支払期日前に現金化することにあります。借金のように将来返済する資金を受け取るのではなく、すでに保有している売掛債権を売却して資金へ換えるため、会計上も融資とは異なる位置付けで考える必要があります。まずは、どのようなお金の流れで資金化が行われるのかを押さえることが重要です。

利用企業は、まず売掛先に対して持っている売掛債権をファクタリング会社へ譲渡します。するとファクタリング会社は、審査後に手数料を差し引いた金額を利用企業へ支払います。その後、支払期日になると、売掛先から売掛金が支払われます。どこへ支払われるかは契約形態によって異なりますが、基本的にはこの流れで、入金予定日より前に現金を確保できる仕組みです。

ファクタリングの基本的な仕組みや銀行融資などとの違いは以下のとおりです。

それぞれ見ていきましょう。

売掛債権を第三者に売却して資金を得る基本的な仕組み

ファクタリングで対象になるのは、商品やサービスの提供後に発生した売掛債権です。たとえば、月末締め翌月末払いの取引で100万円の売掛金がある場合、本来の入金日は翌月末になります。しかし、その前に運転資金が必要になったとき、ファクタリング会社へその売掛債権を譲渡すれば、手数料を差し引いた金額を先に受け取れます。

この仕組みの要点は、資金化の原資が「将来の借入余力」ではなく「すでに存在する売掛金」であることです。そのため、取引先の信用力や入金見込みが重視されやすく、自社の赤字や税金滞納が直ちに利用不可へつながるとは限りません。売掛先の支払能力が高いほど審査上有利になりやすいのは、この構造によるものです。

また、法人が行う金銭債権の譲渡では、債権譲渡登記によって第三者対抗要件を備えられる制度があります。

会社などの法人がする金銭債権の譲渡などについては,その内容を債権譲渡登記所に登記することにより,債務者以外 の第三者に自己の権利を主張することができます。

債権譲渡登記:東京法務局

一般の利用者が毎回制度の詳細まで理解する必要はありませんが、契約の安全性や対外的な権利関係に関わる論点として知っておく価値があります。

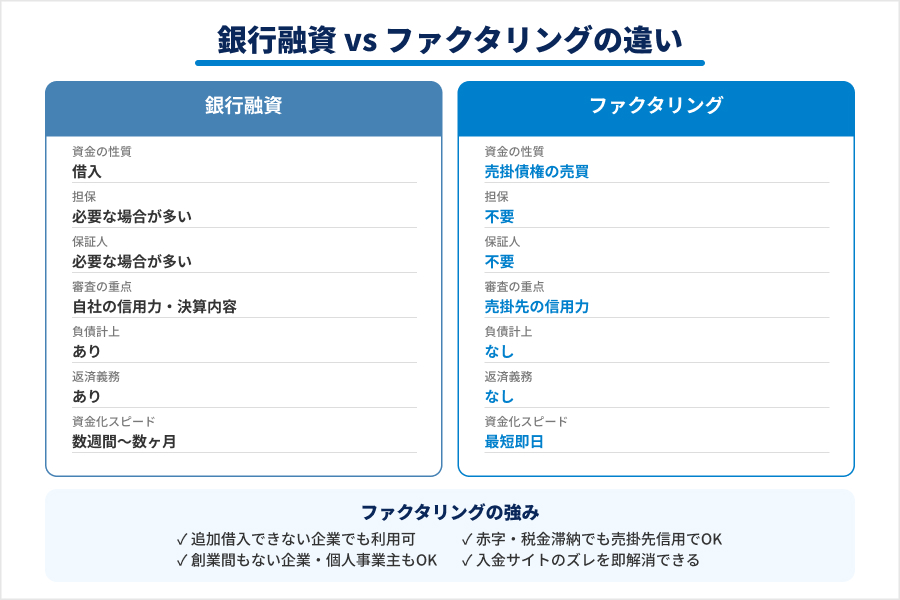

銀行融資と異なり担保・保証人不要で利用できる資金調達手段

ファクタリングが銀行融資と大きく異なるのは、資金の性質です。融資は借入であり、元本返済と利息支払いが発生します。これに対してファクタリングは、売掛債権の売買です。利用企業は売掛金を譲渡し、その対価として現金を受け取ります。したがって、一般的な融資で求められやすい不動産担保や代表者保証が不要なケースが多く、審査の見られ方も異なります。

| 比較項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 資金の性質 | 借入 | 売掛債権の売買 |

| 担保 | 必要な場合が多い | 不要 |

| 保証人 | 必要な場合が多い | 不要 |

| 審査の重点 | 自社の信用力・決算内容 | 売掛先の信用力 |

| 負債計上 | あり | なし |

| 返済義務 | あり | なし |

| 資金化スピード | 数週間〜数ヶ月 | 最短即日 |

この違いは、資金繰りの判断において重要です。たとえば、すでに借入枠を使っていて追加融資が難しい企業でも、良質な売掛債権を持っていれば資金化の余地があります。創業間もない企業や、決算内容に不安がある個人事業主でも、売掛先の信用が高ければ利用可能性が残るのは、融資とは異なる強みです。

ただし、担保も保証人も不要だからといって、無条件に有利とはいえません。ファクタリングでは手数料が発生し、継続利用すると利益率を圧迫します。つまり、借入より手軽に見えても、常用すべき資金調達ではなく、入金サイトのズレを埋めるための機動的な手段として位置付けるのが基本です。

ファクタリングが中小企業・個人事業主に注目される背景

中小企業や個人事業主は、大企業ほど潤沢な手元資金を持たないことが多く、売上が伸びても入金が先送りされると、仕入れや外注費、人件費の支払いが先に発生します。いわゆる黒字倒産のリスクは、利益がないことではなく、現金が足りないことによって生じます。そのため、売掛金を早めに資金化できる手段への関心は高まりやすいのです。

加えて、近年はクラウド会計や電子請求書の普及により、売掛金の確認や必要書類の提出をオンラインで進めやすくなりました。これにより、以前よりも小口の売掛債権でも申し込みやすくなるなど、個人事業主向けのファクタリングサービスも多数登場し、利用を検討しやすい環境が整っています。

一方で、資金繰りに追い込まれた事業者を狙い、ファクタリングを装った違法な貸付けが問題になっています。金融庁も、法外な手数料や悪質な取立てを伴う事案に注意を呼びかけています。

ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。

ファクタリングの利用に関する注意喚起:金融庁

注目度が高い市場であるからこそ、利便性だけでなく安全性の確認が不可欠です。

ファクタリングの種類や手数料について解説

ファクタリングを理解するうえで最も重要なのが、2社間と3社間の違いです。同じ売掛金の資金化でも、売掛先が関与するかどうかで、手数料、入金スピード、取引先への影響が大きく変わります。どちらが優れているかではなく、何を優先するかで適した方式が変わると考えるべきです。

2社間ファクタリングと3社間ファクタリングの違いやファクタリングの手数料相場については以下のとおりです。

それぞれ見ていきましょう。

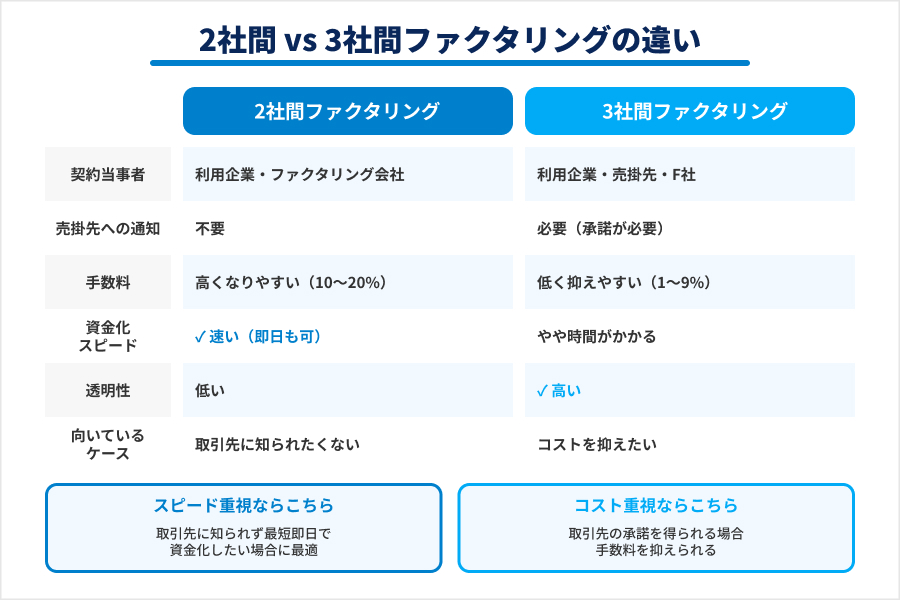

2社間ファクタリングと3社間ファクタリングの違いとは?

2社間ファクタリングは、利用企業とファクタリング会社の2者で契約する方式です。売掛先への通知や承諾を取らずに進められる場合が多く、スピードを重視しやすい点が大きな特徴です。売掛先に資金繰り事情を知られたくない企業にとっては、実務上の使いやすさがあります。

ただし、2社間では売掛先が直接関与しないため、ファクタリング会社にとっては回収リスクを見極めにくくなります。その結果、3社間より手数料が高くなりやすく、契約条件も慎重に確認すべきです。特に、入金後の送金義務や、債権譲渡の通知方法に関する条項は見落とせません。

一方の3社間ファクタリングは、利用企業、売掛先、ファクタリング会社の3者で進める方式です。売掛先の承諾を得て契約するため透明性が高く、ファクタリング会社にとって回収見込みが立てやすい分、手数料が抑えられる傾向があります。その代わり、売掛先へ説明が必要になり、手続きに時間がかかることもあります。信用関係を損ないにくい進め方ができるかどうかが、利用判断の分かれ目になります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約当事者 | 利用企業・ファクタリング会社 | 利用企業・売掛先・ファクタリング会社 |

| 売掛先への通知 | 不要 | 必要(承諾が必要) |

| 手数料 | 高くなりやすい | 低く抑えやすい |

| 資金化スピード | 速い | やや時間がかかる |

| 透明性 | 低い | 高い |

| 向いているケース | 取引先に知られたくない場合 | コストを抑えたい場合 |

両者の違いを文章で整理すると、2社間ファクタリングは利用企業とファクタリング会社だけで契約が進むため、売掛先へ知られにくく、手続きも早くなりやすい方式です。これに対して3社間ファクタリングは、売掛先の承諾を得たうえで進めるため、透明性が高く、一般に手数料も抑えやすくなります。その代わり、売掛先との調整が必要になるため、スピードや使いやすさでは2社間に劣ることがあります。

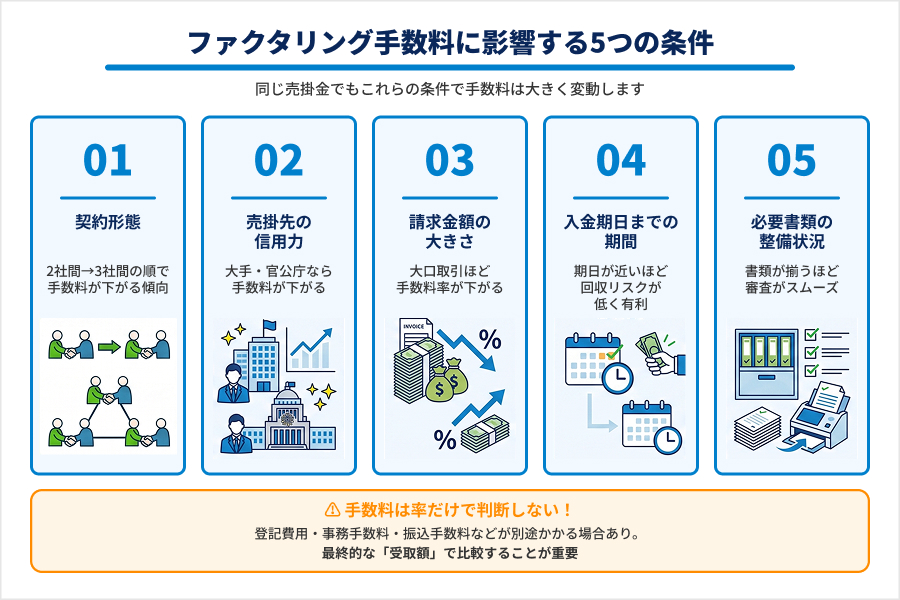

手数料相場は契約形態によって1〜20%程度の幅がある

ファクタリングの手数料は一律ではありません。契約形態が2社間か3社間か、売掛先の信用力は十分か、請求金額はいくらか、入金期日までどれだけ期間があるか、必要書類が整っているかといった条件によって変動します。実務上は、3社間のほうが低く、2社間のほうが高くなりやすい傾向があります。

- 契約形態(2社間・3社間)

- 売掛先の信用力

- 請求金額の大きさ

- 入金期日までの期間

- 必要書類の整備状況

目安としては、全体で1〜20%程度の幅で語られることが多いものの、この数字だけで良し悪しを判断するのは危険です。表面上の手数料が低く見えても、登記費用、事務手数料、振込手数料などが別途かかれば、実質負担は重くなります。逆に、多少率が高くても、入金までの速さや契約条件の明確さに価値がある場合もあります。

ここで見るべきなのは、最終的にいくら手元に残るのか、そしてその調達コストが自社の粗利や資金繰りと見合っているかです。売掛金100万円を資金化しても、受け取りが80万円台に落ちるなら、その資金調達が本当に必要かを再考すべき場面もあります。手数料は単なる比較項目ではなく、利益を削るコストそのものとして捉える必要があります。

オンラインファクタリングのメリットを解説

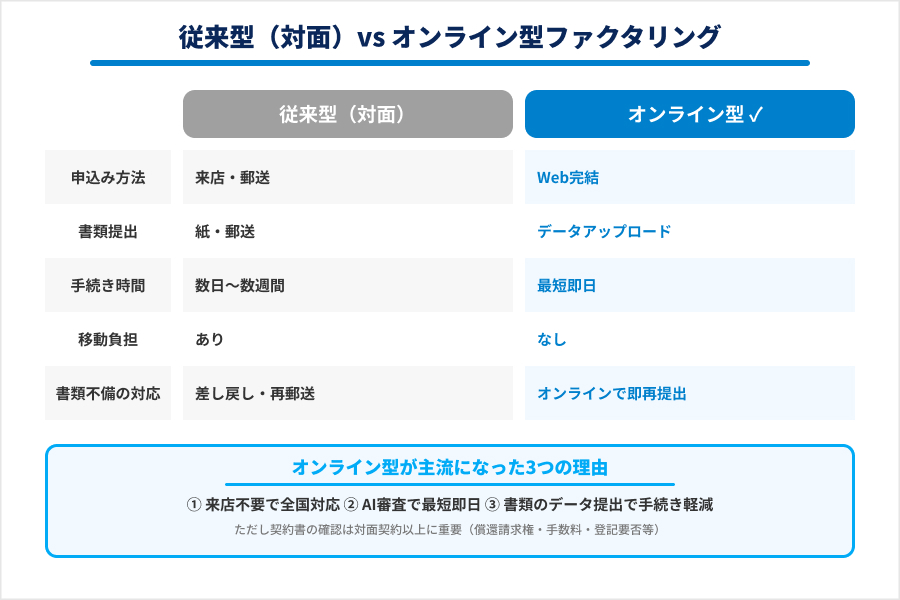

近年、ファクタリング市場で存在感を高めているのがオンライン完結型のサービスです。従来は対面面談や紙書類のやり取りが前提でしたが、現在は請求書や通帳データをアップロードし、審査から契約、入金までをWeb上で進める方式が広がっています。小規模事業者にとって使いやすい一方、非対面だからこそ契約確認をより丁寧に行う必要があります。

オンラインファクタリングのメリットは以下のとおりです。

それぞれ見ていきましょう。

来店不要でオンライン完結するため手続きの負担が大幅に軽減

オンラインファクタリングの利点は、移動や面談の負担を抑えながら申し込める点にあります。地方企業や少人数経営の事業者にとって、店舗へ出向く時間や書類郵送の手間は想像以上に重くなります。Web完結型であれば、営業時間中に長時間拘束されにくく、本業を止めずに資金調達を進めやすくなります。

また、ファクタリングに必要な書類がデータで提出できるため、請求書、本人確認書類、通帳明細、決算書などをその場で整理しやすいことも実務上の利点です。過去は書類不備による差し戻しが長期化の原因になりがちでしたが、オンラインでは補正のスピードも上がりやすく、手続き全体の見通しが立てやすくなっています。

| 比較項目 | 従来型(対面) | オンライン型 |

|---|---|---|

| 申込み方法 | 来店・郵送 | Web完結 |

| 書類提出 | 紙・郵送 | データアップロード |

| 手続き時間 | 数日〜数週間 | 最短即日 |

| 移動負担 | あり | なし |

| 書類不備の対応 | 差し戻し・再郵送 | オンラインで即再提出 |

ただし、簡単に申し込めることと、安易に契約して良いことは別です。オンラインであっても契約書の確認は対面契約以上に重要です。償還請求権の有無、手数料の内訳、債権譲渡登記の要否、入金後の精算方法などは、必ず文言まで確認しなければなりません。

最短即日での資金調達を実現する圧倒的なスピード感

オンライン型が選ばれる大きな理由は、スピードです。急な仕入れ代金の支払いや、外注費の立替え、税金・社会保険料の納付など、資金需要は待ってくれません。融資では審査や稟議に時間がかかる場面でも、ファクタリングなら書類が揃っていれば短期間で判断が出ることがあります。

特に2社間のオンラインファクタリングは、売掛先への承諾取得を省ける分、早く進みやすい傾向があります。入金日まで数週間待てば回収できる売掛金があるのに、明日の支払いだけが足りないという場面では、機動力の価値は小さくありません。

ただ、早いこと自体はメリットでも、急がされることは別問題です。「今日中に契約しないと条件が変わる」といった強い営業は警戒すべきです。資金繰りが厳しい局面ほど冷静さを失いやすいため、スピードを理由に不利な条件を受け入れない姿勢が必要です。

中小企業・個人事業主でも利用しやすい柔軟な審査基準

オンライン型では、少額債権への対応や、創業間もない事業者への受付を打ち出すサービスも増えています。これは、銀行融資のように直近決算や担保余力だけで判断するのではなく、売掛先の信用や請求書の整合性、入出金履歴などを重視する審査が取り入れられているためです。

そのため、法人向けのファクタリングサービスだけでなく個人事業主やフリーランスでも、継続的な請求先を持っていれば利用対象になりやすいケースがあります。特に、広告制作、IT受託、建設下請、運送、介護、医療周辺など、入金サイトが長くなりやすい業種では相性が良いといえます。

- 広告制作

- IT受託

- 建設下請

- 運送

- 介護

- 医療周辺

一方で、柔軟な審査と引き換えに手数料が高止まりしやすい場合もあります。利用しやすいから使うのではなく、その調達コストが必要性に見合うかを判断すべきです。資金不足のたびにファクタリングへ頼る状態は、資金繰りの構造そのものを見直すサインでもあります。

楽たすクラウドファクタリングならオンライン完結で資金化できる

ファクタリングの活用を検討しているなら、楽たすクラウドファクタリングをぜひご確認ください。AI審査による手数料2〜9%の低コスト設計、オンライン完結で面談不要、お見積り結果は24時間以内と、スピードと使いやすさを兼ね備えたサービスです。

償還請求権なし(ノンリコース)の契約のため、万が一売掛先が倒産した場合も返済を求められることはありません。また、2社間ファクタリングのため、取引先に利用を知られる心配もなく安心して手続きできます。

まずは無料のお見積りから、お気軽にご確認ください。

ファクタリングの利用の流れと必要書類を解説

ファクタリングを初めて利用する場合、何から始まり、どこで審査され、いつ入金されるのかがわかりにくいものです。実際の流れはサービスごとに多少異なりますが、大枠は共通しています。事前に手順を理解しておけば、急ぎの場面でも無駄なく進められます。

ファクタリングの利用の流れと必要書類は以下のとおりです。

それぞれ見ていきましょう。

申込みから入金までの具体的なステップと所要期間は?

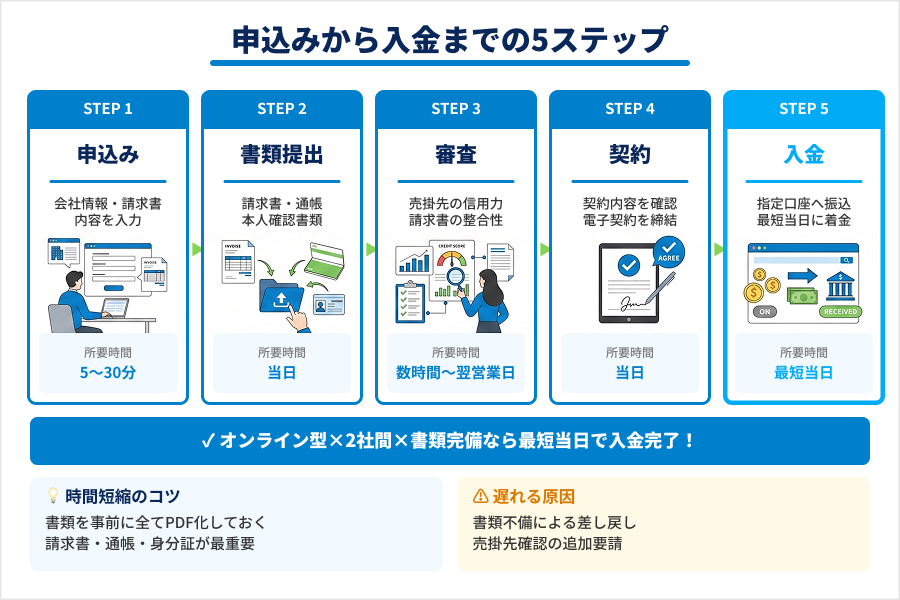

一般的な流れは、まず申込み、次に必要書類の提出、その後に審査、契約、入金という順です。申込み時には、会社情報、代表者情報、資金化したい請求書の内容、売掛先情報などを入力します。ここで不整合があると、その後の確認に時間がかかるため、請求金額や入金予定日は正確に記載する必要があります。

審査では、自社よりも売掛先の信用力や、請求書と通帳の整合性が重視される傾向があります。過去にも同じ売掛先から継続的に入金があるか、売上の実在性が確認できるかといった点が見られます。内容に問題がなければ契約へ進み、契約締結後に指定口座へ入金されます。オンライン型の2社間で書類不備が少なければ、当日から数営業日で着金する例もあります。

-

STEP01申込み(約5〜30分)会社情報・代表者情報・資金化したい請求書の内容・売掛先情報を入力します。請求金額や入金予定日に不整合があると確認に時間がかかるため、正確な記載が重要です。

-

STEP02書類提出(当日)請求書・通帳明細・本人確認書類などの必要書類をアップロードします。書類が揃っているほど審査がスムーズに進みます。

-

STEP03審査(数時間〜翌営業日)売掛先の信用力や、請求書と通帳の整合性が重視されます。過去の入金履歴や売上の実在性も確認されます。

-

STEP04契約(当日)審査通過後、契約内容を確認・締結します。償還請求権の有無や手数料の内訳など、契約書の文言まで必ず確認しましょう。

-

STEP05入金(最短当日)契約締結後、指定口座へ振込されます。オンライン型の2社間で書類不備が少なければ、最短当日に着金するケースもあります。

ただし、実際の所要期間は「サービスの広告表現」だけでは判断できません。必要書類の準備不足、担当者との連絡遅れ、売掛先確認の追加要請などがあると、想定より長引くことは珍しくありません。急ぎで利用するなら、必要書類を前もって整理しておくことが、最も現実的な時間短縮策です。

審査通過に必要な書類と事前に準備すべきポイント

必要書類としてよく求められるのは、請求書、通帳の入出金明細、本人確認書類、決算書または確定申告書、取引基本契約書、発注書や納品書などです。すべてのサービスで同一ではありませんが、共通しているのは「売掛金が実在し、将来の入金が見込めること」を証明する書類が必要だという点です。

- 請求書

- 通帳の入出金明細

- 本人確認書類

- 決算書または確定申告書

- 取引基本契約書

- 発注書・納品書・検収書(補足資料)

請求書だけでは審査が通りにくいこともあります。なぜなら、請求書は作成できても、実際の取引が完了しているとは限らないからです。そのため、発注書、納品書、検収書、業務委託契約書、過去の入金履歴などを補足資料として求められる場合があります。とくに初回利用では、実在性確認が厳しくなりやすい傾向があります。

事前準備のポイントは、書類の数字と日付をそろえることです。請求書の金額、通帳の過去入金額、契約書の取引条件が食い違っていると、審査は一気に不利になります。また、入金口座の名義違い、取引先名の表記揺れ、通帳の一部欠落も差し戻しの原因です。通るかどうか以前に、確認しやすい状態で提出することが、結果として最も審査通過に近づきます。

ファクタリングを安全に活用するポイントまとめ

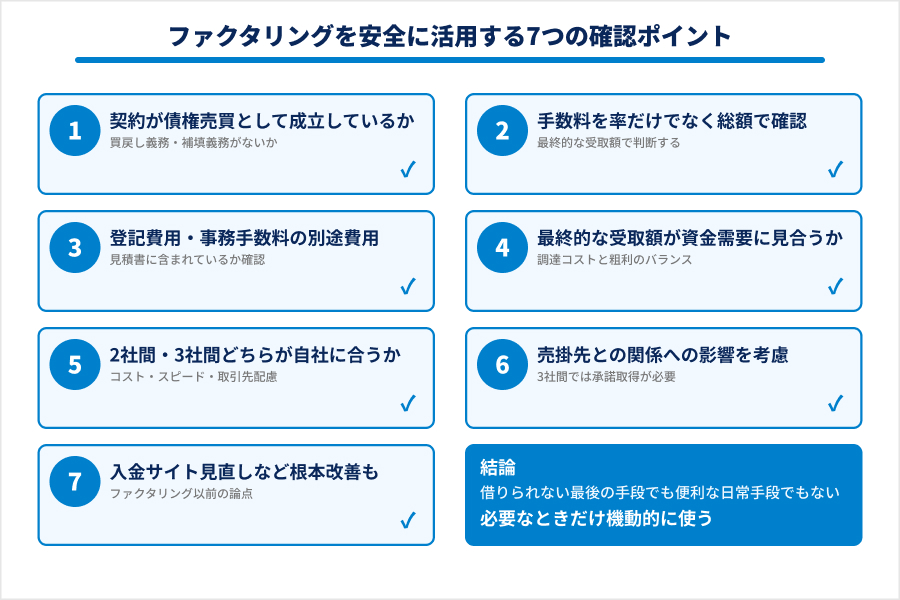

ファクタリングは、正しく使えば有効な資金繰り手段です。しかし、資金不足を埋めることだけに意識が向くと、契約条件の不利さや事業への負担を見落としやすくなります。最後に、安全に活用するための判断軸を整理します。

- 契約が債権売買として成立しているか(買戻し義務・補填義務がないか)

- 手数料を率だけでなく総額で確認しているか

- 登記費用・事務手数料など別途費用がないか

- 最終的な受取額が資金需要に見合っているか

- 2社間・3社間のどちらが自社の優先事項に合っているか

- 売掛先との関係への影響を考慮しているか

- 入金サイトの見直しなど根本的な資金繰り改善も検討しているか

まず確認すべきなのは、契約が本当に債権売買として成立しているかです。売掛金を譲渡したはずなのに、実質的に買戻し義務を負わされる、入金されなかった場合に自社が全額補填する、強い返済義務に近い条項があるといった契約は慎重に見る必要があります。

次に、手数料を率だけでなく総額で確認することが重要です。見積書に含まれていない諸費用がないか、登記費用や事務手数料が別建てで請求されないかを確認し、最終的な受取額で判断します。資金繰りが苦しい局面では「とにかく今すぐ現金が必要」となりがちですが、その一回の調達でどれだけ利益が削られるかを見なければ、問題の先送りに終わります。

また、売掛先との関係も軽視できません。3社間では承諾取得が必要になるため、説明の仕方次第で信用に影響することがあります。逆に2社間では売掛先へ知られにくい反面、手数料が重くなりやすい構造です。自社が優先すべきなのが、コストなのか、スピードなのか、取引先への配慮なのかを整理してから方式を選ぶべきです。

さらに、ファクタリングだけに頼らず、入金サイトそのものの見直しも検討すべきです。下請取引では、下請代金支払遅延等防止法により受領後60日以内のできる限り短い期間で支払期日を定める義務があります。支払条件の適正化は、本来ファクタリング以前に取り組むべき論点です。

結論として、ファクタリングは「借りられないときの最後の手段」でも、「常に使うべき便利な資金調達」でもありません。売掛金という既存資産を使って、必要なタイミングだけ資金化する手段です。仕組み、種類、手数料、契約条件を理解したうえで、自社の資金繰り全体の中に適切に位置付けられるなら、実務上十分に有効な選択肢になりえます。

-

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します